¿Qué es TicketBAI?

TicketBAI (en adelante TBAI), es un proyecto común de las tres Haciendas Forales y del Gobierno Vasco, cuyo objetivo es la implantación de una serie de obligaciones legales y técnicas, que implicará que a partir de que entre en vigor, todas las personas físicas y jurídicas que ejercen actividad económica, deberán utilizar un software de facturación que cumpla con los requisitos técnicos que se publiquen.

Este nuevo sistema permitirá a las Haciendas Forales el control de los ingresos de sus actividades económicas y, en especial, de aquellas actividades que tienen como clientes a las personas consumidoras finales. Asimismo, la información obtenida se utilizará para facilitar a los y a las contribuyentes el cumplimiento de sus obligaciones fiscales.

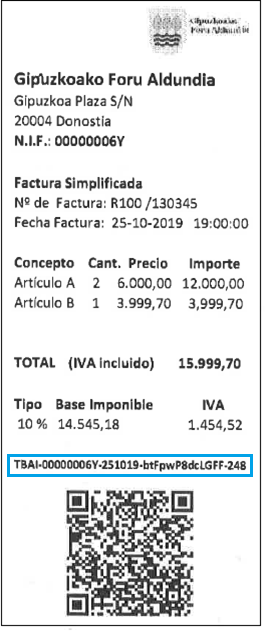

Los distintos programas de facturación se deberán adaptar para que se genere un fichero, con toda la información tributaria necesaria para el control de la actividad, justo antes de la expedición de cada factura. Una vez emitida la factura, el fichero se enviará de forma automática a cada Hacienda. En la factura el cliente o la clienta podrá ver que se está utilizando TBAI ya que aparecerá un código especial y un QR, con la información necesaria para poder comprobar que la factura está bien emitida.

¿Por qué se implanta TBAI?

![]() ¿qué debe realizar el software o programa para cumplir TBAI?

¿qué debe realizar el software o programa para cumplir TBAI?

Básicamente lo que TBAI hace es un encadenamiento de las facturas, que asimismo se firman electrónicamente, lo que impide la manipulación o borrado de las mismas. Ello va a asegurar la autenticidad, integridad, trazabilidad e inviolabilidad de los registros informáticos, en definitiva que no se puedan manipular o borrar las facturas una vez emitidas.

Además, el programa generará la factura con todos los datos necesarios e incluirá dos nuevos campos, que simplemente serán la representación de los datos de la factura en otro formato, a saber: un código identificativo TBAI y un código QR.

Información adicional

¿Cuándo hay que remitir el archivo XML-TBAI y cumplir con la obligación de información?

En el caso de los/las contribuyentes guipuzcoanos/as, tan pronto se emita la factura, el programa remitirá el archivo XML-TBAI a la Hacienda Foral de Gipuzkoa, es decir, la remisión será online.

Ello conllevará que debe tenerse acceso a internet.

¿A quiénes afecta el TBAI?

Esta nueva obligación va a afectar a todas las personas que ejerzan actividades económicas, según lo dispuesto en el IRPF, así como a las Personas Jurídicas cuando hagan entregas de bienes o prestaciones de servicios.

¿Va a facilitar Hacienda el cumplimiento de esta obligación? ¿Va a desarrollar alguna aplicación?

El 1 de enero de 2021 ya estará disponible una sencilla y básica aplicación, que se alojará en la web de la Hacienda Foral, con la que los obligados tributarios podrán generar sus facturas, cumpliendo todos los requisitos, las podrán imprimir en papel o remitir a su clientela en formato electrónico. Durante el último trimestre de 2020 la aplicación estará disponible en formato de pruebas para que se pueda conocer su funcionamiento.

¿Qué hago si me afecta TBAI y no voy a emplear la aplicación web facilitada por la Hacienda Foral?

Si decide no utilizar el servicio de la web de Hacienda, deberá contactar con su proveedora o proveedor informático o con el proveedor/a de su dispositivo de ventas o preguntar a su departamento informático para que le preparen la actualización del software o le digan si su dispositivo actual es compatible con TBAI.

A partir de la entrada en vigor del sistema TBAI, todas las personas y entidades que expidan facturas deberán utilizar dispositivos tales como terminales punto de venta (TPV), ordenadores personales, máquinas de vending avanzadas, balanzas avanzadas, tabletas, teléfonos móviles y demás dispositivos que deberán implementar las regulaciones técnicas que se han definido.

Todos los dispositivos se deberán conectar a internet, por lo que es necesario tener acceso a la red.

¿La implantación implica algún coste?

Sí, la implantación puede implicar algún coste. El coste puede variar dependiendo de la situación previa del dispositivo tecnológico del o de la contribuyente.

Las primeras estimaciones señalan que el coste será más bajo para quienes solo necesiten una adaptación a su programa de facturación. Para quienes a esta fecha no dispongan de un equipo informático y tan solo dispongan de cajas registradoras que no puedan ser susceptibles de adaptación, el coste será mayor, y deberán elegir en el mercado la solución que se adapte a las necesidades de su negocio.

Para ayudar en la implantación, a partir de 2020, en la normativa se van a contemplar beneficios fiscales que incentiven las inversiones que se deban realizar.

¿Cuándo entra en vigor el TBAI?

La entrada en vigor en Gipuzkoa será el 1 de enero de 2021 y será progresiva, incorporándose durante los años 2021 y 2022 escalonadamente todos los sectores económicos en función de las actividades económicas que ejerzan.

Asimismo, a lo largo de 2020 se irá publicando la normativa que regula la nueva obligación del TBAI.

Calendario

Para determinar la fecha de implantación obligatoria de los colectivos que deben usar un sistema que cumpla los requisitos TBAI se va a utilizar, con criterio general, el contenido de las actividades de acuerdo con las Tarifas del Impuesto sobre Actividades Económicas.

La obligación de aplicar TBAI es independiente de en qué Administración conste el alta en el IAE, lo que determina la obligación es que la persona contribuyente ejerza una actividad económica a efectos del IRPF o que sea una Persona Jurídica que realice entregas de bienes o prestaciones de servicios y que deba aplicar la normativa guipuzcoana.

En la selección del primer colectivo se ha seguido otro criterio. En este caso estarán obligados los contribuyentes que a su vez tienen la condición de profesional que presta de forma habitual servicios de gestión en materia tributaria. Son personas o entidades que actúan en nombre de sus clientes ante la Hacienda Foral de Gipuzkoa, y están inscritos como representantes. Estas personas ya se relacionan con la Hacienda Foral por medios telemáticos y con la experiencia adquirida van a poder facilitar la implantación posterior en el resto de los colectivos.

Con estos criterios, el uso de TBAI será obligatorio a partir de las fechas que se indican a continuación.

1 de enero de 2021

El 1 de enero de 2021 deberán expedir las facturas o justificantes empleando un sistema que cumpla los requisitos TBAI, el siguiente colectivo:

Profesionales de la gestión tributaria a que se refiere el artículo 9 de la Orden Foral 582/2014, de 5 de noviembre.

1 de mayo de 2021.

Los contribuyentes que ejerzan una actividad económica a efectos del IRPF o las Personas Jurídicas que realice entregas de bienes o prestaciones de servicios, cuando su actividad esté definida en los siguiente Grupos del IAE:

Epígrafes de la sección 1ª:

- Los comprendidos entre los grupos 834 al 849

Epígrafes de la sección 2ª:

- Los comprendidos entre los grupos 011 al 841

Afecta fundamentalmente a las actividades profesionales.

1 de octubre de 2021

Los contribuyentes que ejerzan una actividad económica a efectos del IRPF o las Personas Jurídicas que realice entregas de bienes o prestaciones de servicios, cuando su actividad esté definida en los siguiente Grupos del IAE:

Epígrafes de la sección 1ª:

- Los comprendidos entre los grupos 641 al 665

- Los comprendidos entre los grupos 671 al 687

Epígrafes de la sección 2ª:

- Los comprendidos entre los grupos 851 al 899

Afecta fundamentalmente al comercio al por menor, al sector de hostelería y hospedaje y al resto de profesionales.

1 de marzo de 2022

Los contribuyentes que ejerzan una actividad económica a efectos del IRPF o las Personas Jurídicas que realice entregas de bienes o prestaciones de servicios, cuando su actividad esté definida en los siguiente Grupos del IAE:

Epígrafes de la sección1ª:

- Los comprendidos entre los grupos 501 a 508

- Los comprendidos entre los grupos 691 a 757

- En el grupo 833

- Los comprendidos entre los grupos 851 a 999

Afecta fundamentalmente a la construcción y promoción inmobiliaria, transporte, y otros sectores relacionados con servicios recreativos, culturales y personales.

1 de octubre de 2022

Los contribuyentes que ejerzan una actividad económica a efectos del IRPF o las Personas Jurídicas que realice entregas de bienes o prestaciones de servicios, cuando su actividad esté definida en los siguiente Grupos del IAE:

Epígrafes de la sección 1ª:

- Los comprendidos entre los grupos 011 a 495

- Los comprendidos entre los grupos 611 a 631

- Los comprendidos entre los grupos 761 a 832

Epígrafes de la sección 3ª:

- Los comprendidos entre los grupos 011 a 059

Afecta fundamentalmente a la fabricación, comercio al por mayor, telecomunicaciones y financieras y artistas.

Asimismo, el 1 de octubre de 2022 deberán expedir las facturas o justificantes empleando un sistema que cumpla los requisitos TBAI, todos los contribuyentes que ejerzan actividades económicas, según lo dispuesto en el IRPF, así como cuando ejerzan una actividad que no esté definida como tal en el IAE, como son las actividades agrícolas, las ganaderas dependientes, las forestales y las pesqueras, y las Personas Jurídicas cuando hagan entregas de bienes o prestaciones de servicios.

Notas comunes

Los obligados tributarios que estén encuadrados en dos o más epígrafes, tendrán obligación de implantar un sistema TBAI para todas sus actividades en el momento en el que por uno de los epígrafes esté obligado. Por tanto, la obligación de implantarlo para un epígrafe conllevará o arrastrará a los restantes epígrafes en los que esté encuadrado.

Es importante que los contribuyentes comprueben que los epígrafes en los que están dados de alta corresponden con la actividad que efectivamente desarrolla. Se puede obtener información sobre la situación actual en el IAE:

- en el teléfono de información general de Hacienda 943 113 000.

- o solicitando un certificado tributario en la web.

Cualquier obligado tributario podrá anticipar voluntariamente la implantación a un sistema que cumpla los requisitos TBAI, si bien dicha incorporación deberá:

- Coincidir con la fecha de implantación de algún otro colectivo.

- Remitir comunicación previa específica que se implantará a tal efecto.